Video - Aplicar pago de Abono a Capital

Video de un abono a capital realizado por Alejandro Calderón de GRUPO SISFIN SA DE CV SOFOM ENR

Abono a Capital

Reduce intereses a futuro.

Cuando realizas un abono a capital, muchas personas se preguntan: ¿Cómo quedará mi nueva mensualidad? Aquí es donde las herramientas financieras juegan un papel importante.

- Paso 1: Revisa el saldo actual de tu crédito.

- Paso 2: Calcula el monto del abono a capital que planeas realizar.

- Paso 3: Utiliza una calculadora de crédito para estimar el impacto en tu mensualidad o en el plazo restante.

Tip: Muchas instituciones financieras y microfinancieras ofrecen simuladores en línea que facilitan este cálculo.

Tip: Muchas instituciones financieras y microfinancieras ofrecen simuladores en línea que facilitan este cálculo.

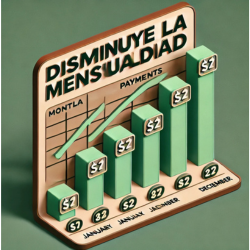

Mensualidad Disminuye

A partir de que se registra el abono a capital, la mensualidad disminuiye